- · 《投资与创业 》栏目设置[06/30]

- · 《投资与创业 》投稿方式[06/30]

- · 《投资与创业 》征稿要求[06/30]

- · 《投资与创业 》刊物宗旨[06/30]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

投资派丨“最后贷款人”美联储,拿什么给美国

作者:网站采编关键词:

摘要:制作人 | 王晨宇 编辑 | 郑怀舟 重点提要: ●资产端:美联储先减量or先加息? ●负债端:逆回购的实际效应? ●财政政策有哪些分析抓手? 我们说完了通胀的变化,说完了供给需求

制作人 | 王晨宇

编辑 | 郑怀舟

重点提要:

●资产端:美联储先减量or先加息?

●负债端:逆回购的实际效应?

●财政政策有哪些分析抓手?

我们说完了通胀的变化,说完了供给需求的变化,接下来自然而然的就到了货币政策。

因为我们所有讨论这些问题,包括大家关心通胀,其实根本上的问题是说美联储会不会因为这些政策的变化采取一些所谓的行动,导致进一步对资产价格有影响?

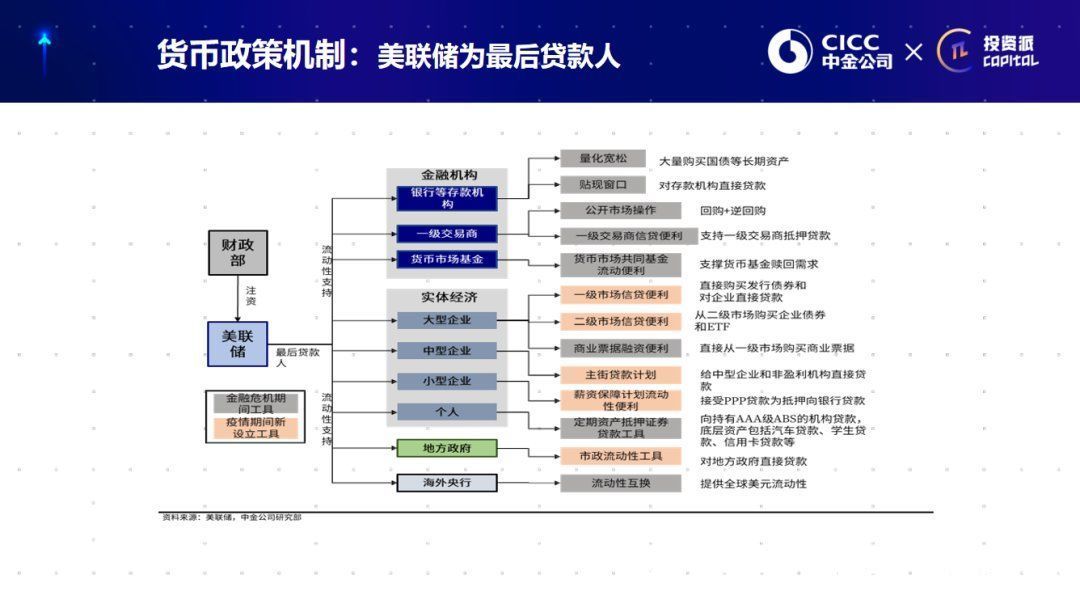

资产端:美联储先减量or先加息?美联储的框架,其实也是非常的繁多的一个内容,我在这里尽可能咱们把要点最关键的几点摘出来,美联储基本的一个职责——“最后贷款人”。

所有的全球央行都是一样,但美联储的这个角色在过去金融危机和疫情以来表现得更加淋漓尽致。美联储在疫情之后,为了支持实体经济,包括信用债市场,包括居民,甚至自己下场去买信用债,这个在以往从来没出现过的情形。

图一

所以我们这里做了一个类似的这种框架,从金融机构到实体经济,到政府到海外央行,美联储处在这个位置。我们可以一层层地去看我这里列出的所有的字,都是在它疫情之后推出的,主要的我们叫做 “流动性便利”。

如果大家不经常关注这些,我想可能在美联储推出这些政策的时候经常会被混淆了,就跟我们所谓说的麻辣粉类似的公开市场操作一样,美联储也是出台了特别多的这些政策,它每一项政策针对的不同部门以及带来的不同影响是完全不一样的。

但它最根本是一个 “最后贷款人”的角色,就稳定住大家信心的,不能让整个金融系统出现失控,出现所谓的挤兑,在这种情况下只会螺旋向下的产生更大的危机,所以这个是它的基本的一个角色。

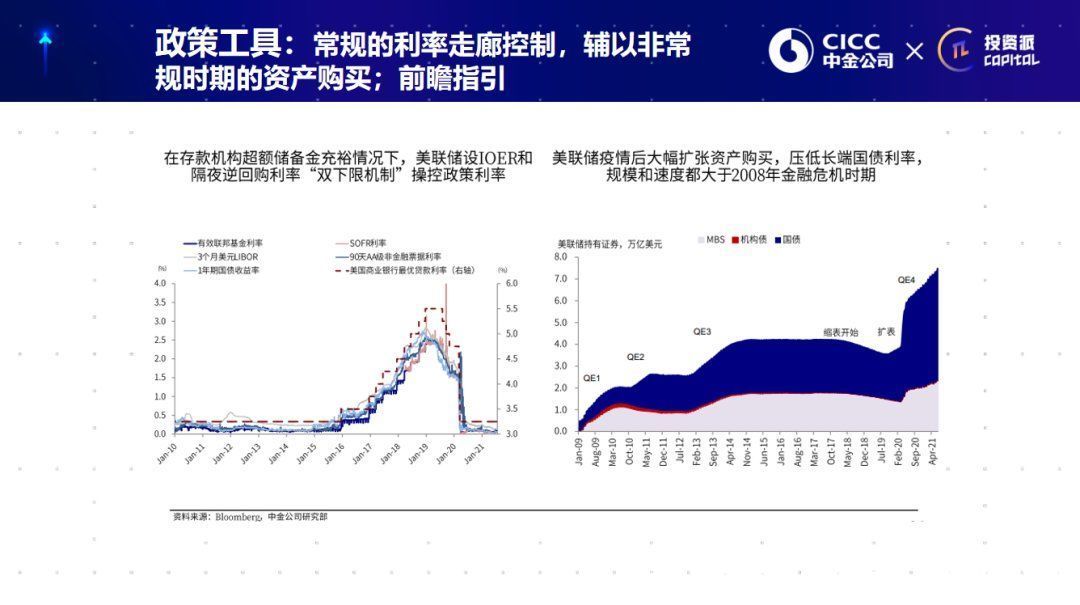

在不同的体系下采取了不同的政策,美联储最根本的常用的政策工具无非就是两个,一个是价格,一个是量。

那么,短期大家肯定关注的是这个东西,因为价格加息,短期肯定是在未来的可见的一两年之内都不会做到的。

加息货币政策的变化,先要以退出QE为主。因为之前QE4(第四次量化宽松)这一波大举地开始宽松之后,开始资产购买之后,按照之前的经验它应该先减量。

什么叫减量(Taper)?现在每个月至少买1200亿,它可能逐步地缩减,我买1000亿、800亿这样来缩减,到一段时间正式停止。然后开始缩表,缩表就是说我要抛售所持有的资产。

然后才是加息,加息有可能会在缩表开始之前,但肯定是在减量之后,所以这是它的价格和量。

图二

它一般的资产负债表的扩张就是所谓的QE,都是买以国债和MBS为主,这是它常规的货币政策。

当然,这里面还涉及到,一些我们观察美联储政策的时候常用的一些视角,比如说FOMC,包括前瞻指引。

所谓的前瞻指引是什么?它说话、它给大家传递信号,锚定预期。

美联储是非常注意市场前瞻指引的,它恨不得就是要了解大家想什么,然后锚定住预期,就怕市场有一些意外和咱们的这个思路是完全不一样的,我们一般都不会明确地给这种指引。

那么,说到这个问题还谈到另外一点,这个散点图。

所谓的点阵图、散点图,尤其是以这次6月份的议息会议为例,当时会议出来以后,大家根据点阵图就说美联储明显地转向鹰派了,因为它暗示要加息了,暗示这个加息可能提前,然后我以加息的时间点再往前推,所以它缩表减量的时间也要提前。

但只要大家稍微熟悉一点点阵图的缘由和历史经验,其实我给大家的两个字的结论就是什么?没用。点阵图基本在实际操作中对于加息的时间点是没用的,大家了解这一点就可以了,以防被它的点阵图迷惑。

负债端:逆回购的实际效应?当然除了资产端,我们刚才说的资产购买,其实还有一点也很重要,它的负债端,这里最关键的一个因素最近的变化是什么?

逆回购,我想大家在新闻上也都看到,什么是逆回购?逆回购就跟我们的正回购一样,它相当于金融机构,比如说货币市场基金把钱存回了美联储的账上,它存回了美联储的账上是什么含义?

文章来源:《投资与创业》 网址: http://www.tzycyzz.cn/zonghexinwen/2021/1015/2374.html