- · 《投资与创业 》栏目设置[06/30]

- · 《投资与创业 》投稿方式[06/30]

- · 《投资与创业 》征稿要求[06/30]

- · 《投资与创业 》刊物宗旨[06/30]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

一文看懂ESG,投资机构和创业公司能做什么?(2)

作者:网站采编关键词:

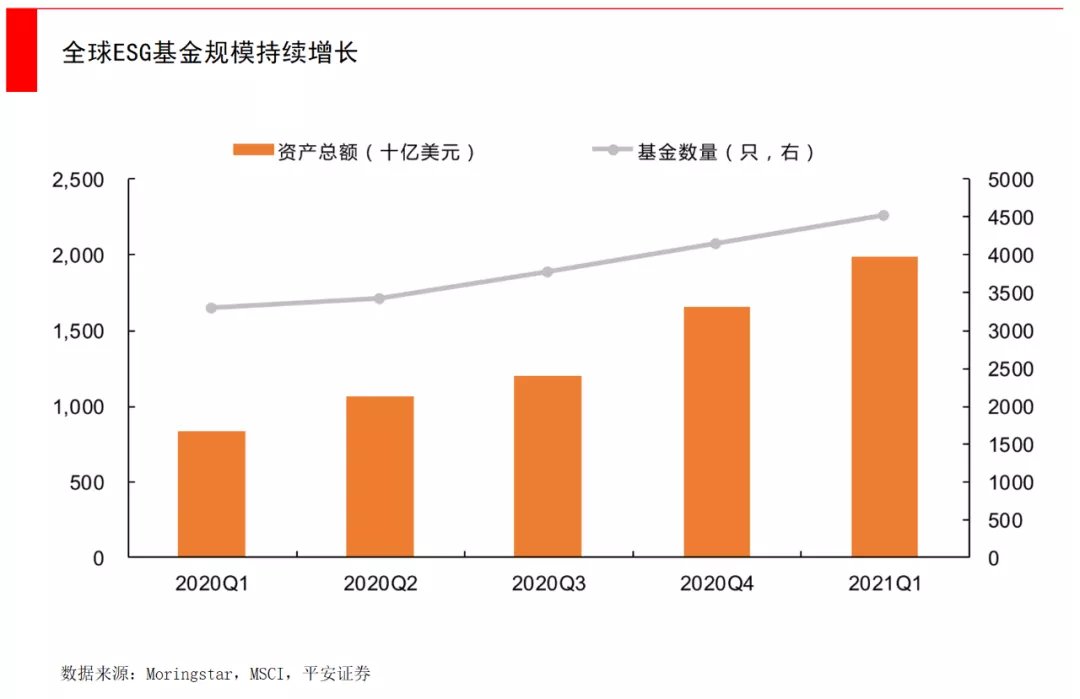

摘要:从各地区投资规模来看,ESG投资的主阵地从欧洲,正逐步拓展到北美,美国在2020年末超越了欧洲,日本和澳洲紧随其后。 规模迅猛增长的背后,是新冠疫

从各地区投资规模来看,ESG投资的主阵地从欧洲,正逐步拓展到北美,美国在2020年末超越了欧洲,日本和澳洲紧随其后。

规模迅猛增长的背后,是新冠疫情期间ESG投资策略产生了明显的超额回报。在疫情爆发中,ESG主题基金相对大盘跌幅较小,同期标普500指数下跌超过20%的情况下,ESG主题基金平均收益率约为-12%。在A股市场中,基于Wind ESG投资基金数据,在疫情严重的2020年上半年,有超过六成ESG主题基金取得正收益,表现最佳的几只甚至盈利近20%。

这种超额收益,或许来源于ESG投资策略对医疗保健、消费、科技等板块的配置,因为这些行业普遍拥有相对较高的环境(E)和社会责任(S)评分。

?2

构建ESG体系第一步:

要有足够丰富的底层数据

在上一节中我们举了大众集团和Google的案例,这样的例子其实还有很多。

这些事件也显示了投资者和分析师们传统的财务估值模型,未能考虑环境、社会和治理(ESG)因素所带来的全部风险。彭博的调研显示,43%来自买方、卖方和企业受访者表示,ESG议题如今比3年前更为重要。

若想构成一套新的ESG评估框架,大致需要分成三步:

第一步是要有足够丰富的底层数据。

一般来说ESG数据有两种来源:一是主动披露数据,近年来各国际组织、交易所和评级机构,制定了诸多关于ESG信息披露和报告的原则指引,企业可根据这些指引,在社会责任报告、年报、半年报中披露ESG信息。

而市场也已经达成共识,监管将逐步强制披露ESG有关信息,包括中国香港、新加坡、印度尼西亚、欧盟等多个国家和地区,已经实施了强制性ESG信息披露制度,中国A股目前也处于由自愿向强制披露转变的过程中。

作为较早对ESG披露做出指引的交易所,港交所自2012年发布《ESG报告指引》起,不断提升ESG信息披露要求,加强上市公司在 ESG 表现方面的信息透明度。

港交所有针对性地设置了披露指引。在“环境”方面设置3个层面的指标,“社会”方面设置8个层面指标等,并在2019年继续提出强制披露项目、披露时间与财报同步、不遵守则解释、强化气候变动等修改建议。

而深交所和上交所分别在2006年和2008年发布了社会责任的披露指引,以鼓励自愿披露为主。2017年,证监会发布修订的年报披露准则,明确要求属于重点排污单位的上市公司或其重要子公司,强制披露六项主要环境信息。

2020年11月,证监会会议部署六大重点任务,特别指出要提高上市公司质量,在IPO上市注册或审核中加强对ESG因素的考量。

第二种数据来源是争议(事件)数据。一般是由数据供应商或评级机构,采集自政府部门、非政府组织、各新闻媒体发布的公开信息中,涉及ESG相关的事件,通常是负面影响事件。

争议数据主要是为了让ESG评级更加中立客观,因为仍存在整体数据披露率低、回避负面信息、第三方认证不足等诸多问题,争议数据此时就成为ESG基础数据的有力补充。

2020 年,A股上市公司中绝大部分环境类(E)指标披露率低于25%;治理类(G)指标两级分化,年报中强制涉及的治理类指标披露率大于90%,而非强制披露的治理类指标披露率基本低于12.5%。争议数据覆盖了ESG基础数据不涉及的内容,有助于改善披露低的现状。

并且争议数据存在大数据特证,可以通过持续挖掘与分析来提升数据质量。近年来,越来越多的评级机构将争议数据纳入评级体系。

?3

构建ESG体系第二步:

建立指标体系

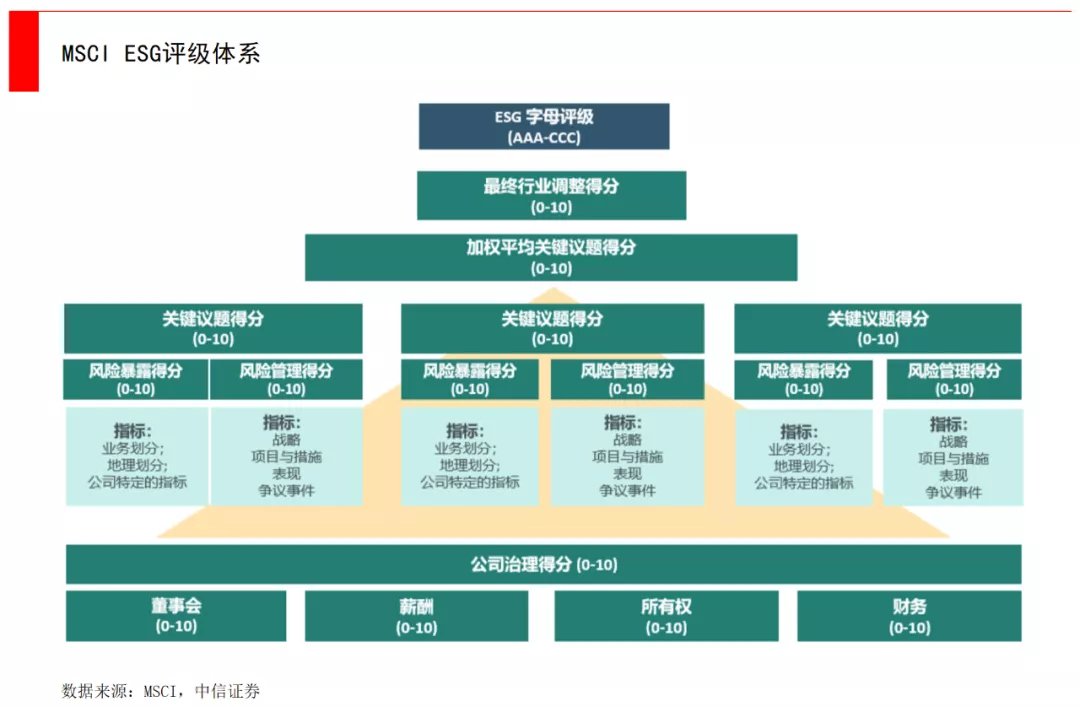

第二步是建立评级指标体系。

其中,关键在于如何定义哪些是属于ESG的重要议题,如何衡量不同议题的风险程度,以及如何量化公司的表现。

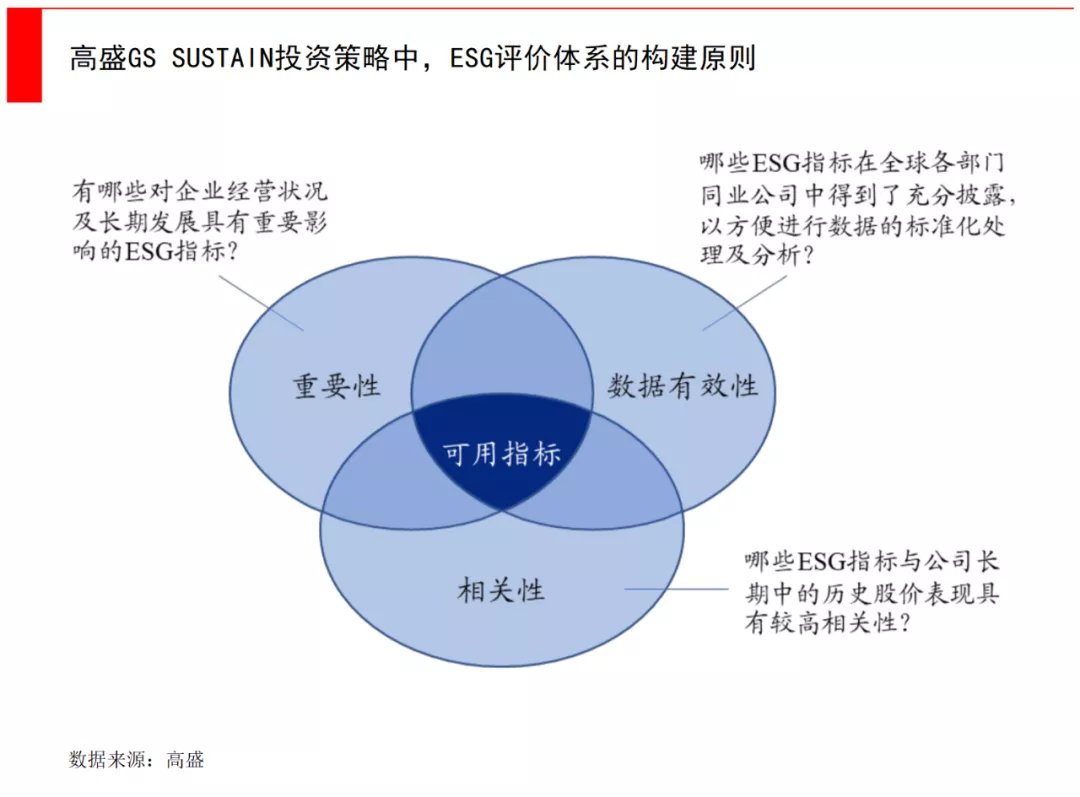

目前,全球有诸多评级机构或是投资机构,均发布了自己的评级体系,全球有MSCI、汤森路透、富时、标普道琼斯&SAM;、Morningstar、高盛GS SUSTAIN等等;国内有商道融绿、社会价值投资联盟、华证指数等等ESG评级数据。

这些指标体系多用的是指标赋权法,但不同机构在做ESG评级时,对指标的赋权差异较大,权重设计的主观性强。所以不同指标体系的最终结果,可能有不小的差异。

以汤森路透评级体系为例,综合评分由两大部分组成:一是ESG得分,各项指标的评分以公司在行业内的相对排名为基准,在此基础上整合得到10项主题的得分,再加权平均计算公司的ESG得分。

文章来源:《投资与创业》 网址: http://www.tzycyzz.cn/zonghexinwen/2021/1014/2366.html